국민연금을 얼마나 받을 수 있는지 확인하고 싶다면 가장 먼저 해야 할 것이 보험료 납부액을 계산하는 것입니다. 보건복지부에서는 매년 1월 또는 7월이 되면 국민연금 보험료를 결정하는데요. 그중에서도 상한액과 하한액 2가지가 결정되는 것이 중요합니다. 특히, 상한액이라고 불리는 최고 납부액은 내가 국민연금을 얼마나 많이 낼 수 있는지 확인이 가능하기 때문에 주목을 받고 있습니다. 국민연금을 많이 내는 것이 손해라고 생각하는 사람도 있지만, 반대로 노후 준비를 위해서 가장 안전하고 수익률이 좋은 재테크가 국민연금이라는 것을 아는 분들은 많이 내려고 할 겁니다.

- 오늘은 국민연금 납부액을 쉽게 계산해보고, 2021년 국민연금 상한액과 하한액 2가지에 대해서 공유드리겠습니다.

납부액 계산

1. 직장인 = 기준 소득월액의 4.5%

2. 개인사업자 = 기준 소득월액의 9%

- 기준 소득월액 = 1년간 총소득 ÷ 365 x 30

기준 소득월액은 월소득이라고 생각하시면 이해하기 편합니다. 조금 더 깊게 얘기하면 기준 소득월액에는 소득에 대한 세금이 붙는 과세 항목들만 포함됩니다. 직장인이라면 회사마다 차이가 있겠지만, 보통 식사비용이나 보육수당, 실적에 따른 급여 등이 세금이 붙지 않는 비과세 항목에 속하고,, 이를 제외한 나머지는 전부 세금이 붙는다고 보시면 됩니다.

- 직장인 분들 중에 소득이 월급밖에 없다면 계산이 복잡하지 않습니다.

- 1년 미만 근로자분들은 근로계약서에 명시된 연봉으로 보시면 됩니다.

개인사업을 하시는 분들은 필요경비들이 비과세 항목에 속하고, 나머지는 전부 세금이 붙어서 기준 소득월액으로 인정된다고 보시면 됩니다. 이 분들은 회사에서 나오는 소득 외에도 재테크에 관심이 많기 때문에 주식이나 부동산으로 이자, 배당소득이 발생할 수 있습니다. 현금이 발생하는 모든 소득 중에 세금이 붙는 항목들은 모두 기준 소득월액에 포함시킨다고 보시면 됩니다.

기준 소득월액 적용기간

국민연금 보험료 납부액을 계산할 때, 어느 시점의 기준 소득월액을 참고할까요? 소득은 1년이라는 시간이 필요하기 때문에 납부액 계산은 바로바로 되는 것이 아니고 적용기간이라는 텀이 발생합니다. 오늘 번 돈이 당장 오늘 적용되는 것이 아니란 뜻입니다. 전년도의 소득을 기준으로 이번 연도에 적용합니다.

- 결론적으로, 국민연금 전년도 소득총액을 확인해서 이번 연도 7월부터 다음연도 6월까지 적용합니다.

- 예를 들어, 2020년 한 해 총소득이 3,000만 원이면, 이 금액으로 계산한 국민연금 보험료 납부액은 2021년 7월부터 2022년 6월까지 적용이 됩니다.

전년도 소득이 없는 직장인 입사 초기에는 어떻게 할까요? 회사에서는 근로계약서에 명시된 내용을 바탕으로 공단에다가 입사 초기인 직원들의 소득을 신고해야 하고, 이것을 바탕으로 기준 소득월액이 결정됩니다.

- 이를 기준으로 적용기간 동안 월급에서 국민연금 납부액이 차감됩니다.

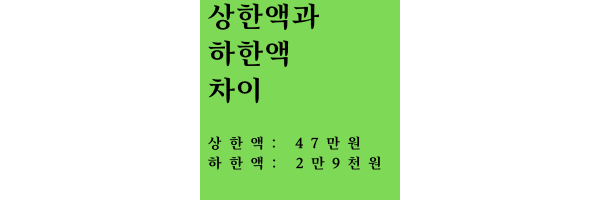

상한액과 하한액

상한액(최대 납부액)

> 47만 1,6000원

2020년 상한액에 비해서 1만 8,900원이 증가한 금액입니다. 국민연금 상한액이 결정되는 이유는 단 한 가지입니다. 바로 돈이 많은 사람들이 더 많은 연금수령액을 가져가는 것을 방지하기 위한 목적인데요. 이 말 안에는 수많은 이해관계가 들어있습니다. 예를 들어서 상한액을 지정하지 않는다면, 돈이 많은 사람들이 여유가 있어서 엄청난 금액을 납입하겠죠.

- 그러면 이 사람들은 노후 때 더 엄청난 금액을 수령받을 겁니다.

- 이렇게 되면 소득 빈부격차가 엄청나게 차이가 날 것이고, 불공평한 사회가 지속될 겁니다.

하한액(최저 납부액)

> 2만 9,700원

2020년 하한액에 비해서 900원이 증가한 금액입니다. 국민연금 하한액을 두는 이유는 만약에 소득이 없는 사람들이 국민연금 가입은 유지하면서 0원을 내게 된다면 연금 분배에 형평성이 없어집니다. 국민연금 0원을 내는 사람들도 결국엔 가입기간이 길어서 연금수령액이 발생하기 때문이죠.

- 이러면 국민연금을 꼬박꼬박 내신 분들이 손해를 보니까 반발을 할 겁니다.

납부액이 결정되는 원리

- 물가상승률

- 소득 변동률

2021년 7월에 국민연금 납부액을 조정하면서 상한액과 하한액을 변경한 이유는 소득 증가율을 적용하기 위함이었습니다. 납부액은 그냥 정해지는 것이 아니고, 매년 달라지는 물가상승률과 소득 변동률을 고려해서 계산을 합니다. 2010년 전에는 상한액과 하한액이 22~360만 원으로 고정이 되어서 현실을 반영하지 못한 문제점이 많았는데요.

- 이후부터는 물가가 지속적으로 상승하는 것과 이에 따라 국민들이 벌어들이는 소득도 증가하는 것을 매년 반영하면서 현재까지 납부액에 변화가 있었습니다.

더 많은 수령액을 받는다

상한액과 하한액을 납부해왔던 국민들이라면 조금 억울할 수 도 있습니다. 왜냐하면 항상 상한액 금액만큼 납부할 수밖에 없는 고소득자인 경우에는 국민연금 납부액이 늘어나면 늘어나지, 줄어들지는 않기 때문입니다. 그런데 이런 분들에게 희망이라고 한다면, 국민연금은 단순하게 하나를 주면 하나를 받는 식이 아니라, 하나를 주면 둘 이상을 받는 효과가 있기 때문에 본인들에게 더 유리한 조건이라고 보시면 됩니다.

- 즉, 노후에 국민연금 수령액이 더 증가한다는 얘기입니다.

[관련 글 더보기]

국민연금 추가납부 방법 (ft.노후를 위한 재테크)

젊었을 때부터 국민연금을 열심히 납부했으면 노후에 편하게 보낼 수 있고, 그렇지 못하면 조금 힘들 수 있는 것입니다. 그런데 그렇지 못한 사람들에게도 기회가 있는데, 추가로 납부할 수 있

dkdnt12.tistory.com

국민연금 납입기간 알아보기(ft. 금액이 달라진다)

만 60세 이상 되었을 때 더 이상 경제적 활동을 하지 못한다면 정부에서 제공하는 국민연금 급여를 받고 살아야 합니다. 연금을 지급받기 전에 국민연금을 납부하는 기간이 정해져 있는데요. 이

dkdnt12.tistory.com